La politique du Ministre Bacquelaine est un véritable désastre. Les mesures se succèdent les unes après les autres. Autant de ballons d’essai qui annoncent tour à tour un démantèlement de notre système de pensions et qui bouleversent systématiquement les esprits des travailleurs du secteur privé comme du secteur public. En même temps, toute tentative de concertation sociale avec le Ministre des Pensions se résume à un véritable guerre d’usure.

Pour la FGTB, la coupe est pleine.

À la base de cette problématique, les pensions légales trop basses dans le secteur privé (le premier pilier) qui relèguent la Belgique en queue du peloton européen. Les réformes des pensions telles qu’abordées depuis deux ans et demi n’éliminent pas le problème principal. Au contraire, ce que le gouvernement Michel a déjà fait (relèvement de l’âge de la pension, remaniement des périodes assimilées, etc.) ne rapporte rien aux travailleurs. Et ce n’est pas non plus la dernière proposition, à savoir le système à points, qui répondra aux priorités qui devraient guider une politique de pension saine.

1) Les pensions légales sont trop basses et nous ne l’acceptons pas

Premièrement, les pensions légales trop basses dans le secteur privé. La FGTB veut un montant de pension qui permette au pensionné de vivre sans devoir se priver de tout. Des pensions décentes donc, pour chaque travailleur du secteur privé comme du secteur public. Il est aussi inacceptable de vouloir réaliser des économies sur les pensions des services publics afin d’alimenter celles du secteur privé.

Ce n’est pas une politique de pension durable !

Nos pensions figurent parmi les plus basses d’Europe. La pension légale moyenne d’un travailleur s’élève à 950 euros pour un homme et à 710 euros pour une femme. Alors qu’en Belgique le seuil de pauvreté pour un isolé est de 1.115 euros net par mois1. La pension légale moyenne constitue donc un risque de pauvreté assurée.

On nous répète sans cesse que la payabilité des pensions n’est pas assurée, mais les dépenses moyennes en la matière sont inférieures à celle de nos pays voisins : 2.400 euros par habitant contre 2.618 euros en Allemagne, 3.408 euros en France et 3.157 euros aux Pays-Bas. En outre, en Belgique lorsque les effets du vieillissement se feront le plus ressentir (en 2040), nous ne dépenserons pas davantage que ce dépensent aujourd’hui nos pays voisins pour leurs pensions.

Tout ce foin autour de la payabilité des pensions n’est en outre qu’une manoeuvre politique visant à manipuler l’opinion publique. De tous les Etats membres européens, seuls l’Allemagne (39,1 %) et l’Irlande (29,8 %) dépensent mois pour les pensions que la Belgique (40,3 % des dépenses sociales).

Les pensions sont parfaitement payables, mais cela nécessite une volonté politique d’investir en la matière. Une volonté politique qui n’est aujourd’hui pas présente avec ce gouvernement néolibéral. Il y a eu par contre ces dernières années, une volonté de réduire les cotisations patronales à hauteur de 7,4 milliards d’euros. V-Cet argent aurait permis d’octroyer 300 euros par mois en plus à chaque pensionné par mois.

La FGTB exige donc de meilleures pensions via :

– un pourcentage de calcul de 75% du salaire moyen (aujourd’hui 60%, sauf pour les pensions au taux de ménage) ;

– une pension minimum de 1.500 euros par mois ;

– une pension complète après une carrière de 40 ans ;

– un financement alternatif via les revenus des capitaux.

2) Pension à 67 ans et discussions sur les métiers pénibles

Les premières décisions prises par ce gouvernement, alors que ceci ne figurait dans aucun programme de parti ont été de :

- porter l’âge de la pension à 67 ans en 2030 ;

- porter les conditions d’accès à la pension anticipée de 62 ans et 40 ans de carrière à 63 ans et 42 ans de carrière.

Ceci, alors que parallèlement nous apprenions que l’espérance de vie pour la première fois diminuait.

Augmenter l’âge de la pension est inhumain, contre toute logique et touche vite de nombreux travailleurs.

Le durcissement des conditions de la pension anticipée en rend l’accès aux femmes pratiquement impossible. La carrière moyenne d’une femme est de 36,6 ans. En 2026, 16 % des femmes ne pourront plus accéder à la pension anticipée2, mais devront travailler jusque 66 ans.

En 2015, l’espérance de vie en bonne santé était de 64 ans pour une femme et de 64,4 ans pour un homme3. Ce chiffre est par ailleurs en recul pour les hommes.

-> Ce gouvernement a donc décidé de faire travailler les gens plus longtemps que leur espérance de vie en bonne santé.

L’espérance de vie en bonne santé diffère en outre fortement en fonction du statut social.

Le tableau ci-dessous illustre le nombre d’années de différence de vie en bonne santé d’un travailleur en fonction de son niveau de scolarité vis-à-vis d’une personne ayant un diplôme de l’enseignement supérieur4 :

Cet écart n’a pas diminué depuis 1990. La politique actuelle en matière de pension ne tient absolument pas compte de la réalité des travailleurs.

La suppression progressive du bonus pension – qui garantissait une pension plus importante en cas de carrière plus longue – par ce gouvernement a donné le ton : « travailler plus longtemps pour moins de pension ».

En ce qui concerne les travailleurs qui exercent un métier pénible, ils sont encore une fois oubliés. Depuis deux ans, le ministre des Pensions promet des adaptations pour les personnes qui exercent un travail pénible. Et depuis deux ans, seuls les syndicats essaient de mettre sur la table des propositions visant un système de pénibilité du travail objectif, mesurable et enregistrable. Le gouvernement et les employeurs ne veulent pas mener de discussion sur le fond. De ce fait, le Comité National des Pensions n’a pas pu rendre d’avis et le gouvernement a les mains libres. Nous savons ce qu’ils veulent et pour nous, c’est insuffisant.

Seul un groupe très limité de travailleurs pourra, après 20 ans de travail pénible, partir à la pension un an plus tôt. Quelqu’un qui a effectué un travail pénible pendant 40 ans pourra donc prendre sa pension à 65 ans au lieu de 67. Pour nous, c’est insuffisant !

Nous ne demandons pas que chaque fonction soit reconnue comme pénible. Ce que nous voulons, c’est une véritable analyse de l’exposition à des facteurs de risques scientifiquement reconnus dans quatre grandes catégories : charge physique, organisation du travail, risque accru en matière de sécurité et charge émotionnelle. En ce qui concerne la durée de l’exposition, son intensité ou la combinaison de différents facteurs pour déterminer ce qu’est un travail pénible, rien n’a encore été fait. Pour nous, la coupe est pleine !

La FGTB veut que les travailleurs puissent prendre leur pension à 60 ans sans perte de revenus :

– s’ils comptabilisent 35 ans de travail pénible ou

– s’ils comptabilisent 20 ans de travail pénible et une carrière totale de 40 ans.

Aucun effet négatif ne peut être introduit sur le montant de pension en cas d’anticipation (pas de système de malus).

Si le travailleur occupé dans un travail pénible veut continuer à travailler, il doit recevoir une meilleure pension.

Il est en outre nécessaire pour la FGTB de définir une politique de fin de carrière adaptée et souple pour les travailleurs avec un travail pénible. Le gouvernement a décidé de renforcer les conditions d’âge et d’accès aux emplois de fin de carrière pour les travailleurs plus âgés, de diminuer leurs allocations et leur assimilation pour la pension. Ceci conduit, selon la FGTB, à une fin de carrière injuste et intenable qui favorise une sortie anticipée et complète du marché du travail. Nous voulons du travail réellement faisable et pas du travail maniable.

3) Solidarité et mécanismes de protection supprimés du système de pensions

Les conditions de calcul de nos pensions légales sont strictes. Il faut justifier 45 années de carrière pour avoir une pension complète. Ceci vaut également pour la pension minimum. Pour les femmes, ces conditions strictes ont été compensées par des mécanismes de protection et de solidarité.

Avec le gouvernement Michel, tous ces mécanismes de protection et de solidarité sont détricotés un par un.

I. Les périodes assimilées

Pour répondre à la condition de 45 années de carrières, les périodes durant lesquelles les travailleurs bénéficient d’une allocation sociale sont prises en compte pour le calcul de la pension. Parce qu’en définitive, personne ne choisit de perdre son emploi, ni de tomber malade.

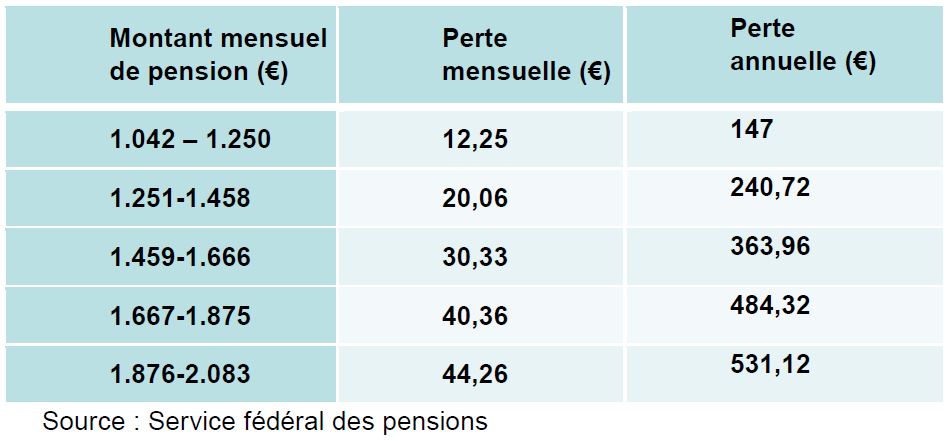

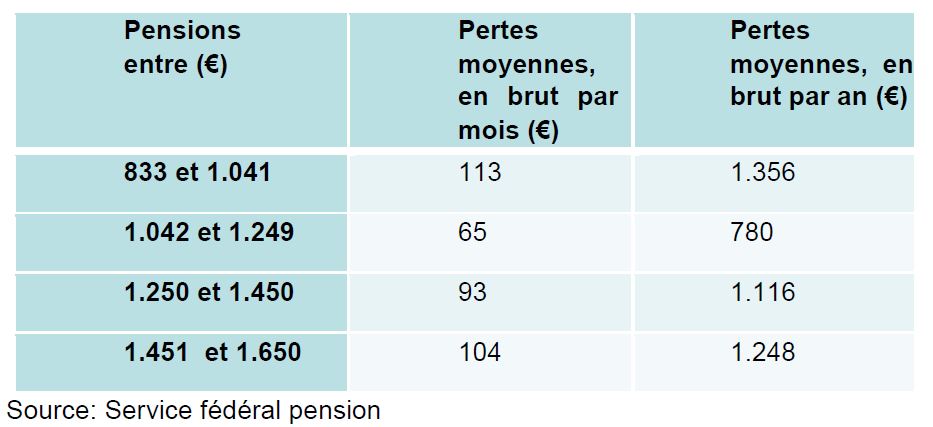

Le gouvernement souhaite toutefois que les demandeurs d’emploi en deuxième et troisième périodes de chômage soient pénalisés et voient le montant de leur pension diminuer. En outre, les travailleurs qui entrent dans le système général de la prépension reçoivent moins de pension. Ces points seront sans doute mis sous peu sur la table du Conseil des ministres.

Sur les 394.734 demandeurs d’emploi bénéficiaires d’allocations, 144.034 sont des chômeurs depuis moins d’un an5. Cela signifie que 63,5% des demandeurs d’emploi auront effectivement moins de pension.

Les périodes assimilées forme une partie importante de la carrière des hommes et des femmes.

Sur une carrière moyenne de 42 ans chez les hommes, 30% sont des périodes assimilées. Chez les femmes, avec une carrière moyenne de 36,6 années, 37% sont des périodes assimilées. Sans ces assimilations, leur pension diminuerait donc proportionnellement.

Le ministre des Pensions et le gouvernement n’ont pas jugé nécessaire de calculer quelle était la perte de pensions pour les travailleurs. La FGTB, elle, a fait ce calcul :

Pour la FGTB, les périodes de chômage et de prépension doivent être prises en compte pour la pension et ce, pour les raisons suivantes :

– Déjà actuellement, il faut avoir une carrière longue de 45 ans pour bénéficier d’une pension complète ;

– Les femmes et les jeunes surtout paient le prix, parce qu’ils ont plus de risques de tomber au chômage. Plus de la moitié de la carrière d’une ouvrière et un quart de la carrière d’un employé sont composés de périodes de chômage ;

– Le travailleur qui perd son emploi est doublement pénalisée : une première fois au moment où il tombe au chômage et une seconde fois, des années plus tard, quand il part à la pension ;

– Le soi-disant ‘libre choix’ du chômage n’est actuellement pas pris en compte pour la pension. Les périodes de chômage volontaire (c’est-à-dire quand vous ne cherchez pas activement un emploi) ne comptent PAS dans le calcul de la pension ;

– Il s’agit d’une rupture de contrat : la sécurité sociale est une assurance pour les bons et les moins bons jours. On pourrait la comparer à une assurance-incendie : dans ce type d’assurance aussi, il serait inacceptable que vous ne soyez pas indemnisé parce que vous n’êtes assuré que depuis un an ;

– Nos pensions sont déjà tellement basses. Toute intervention dans les périodes assimilées ne fera que les abaisser davantage encore.

II. Prise en compte de l’inactivité en fin de carrière

Pour les travailleurs qui sont entrés jeunes dans la vie active et qui ont une carrière de plus de 45 ans, mais qui sont mis en prépension, perdent leur emploi ou tombent malades à la fin de leur carrière, le calcul de la pension est actuellement effectué sur la base des 45 meilleures années. De cette façon, les bas revenus que touchaient les personnes concernées en début de carrière, sont compensés par les meilleures années en fin de carrière.

Le gouvernement veut cependant octroyer moins de pension aux travailleurs qui ont commencé jeunes en ne faisant plus prendre en compte les dernières années pour la pension.

De cette façon, la pension n’est plus calculée sur les 45 meilleures années, mais sur les 45 premières années. Or, le revenu que l’on touche est évidemment nettement moins élevé les premières années de carrière. De ce fait, les travailleurs concernés perdraient beaucoup au niveau de leur pension.

Des 14.200 travailleurs qui seraient touchés par cette mesure la première année (en 2019), 1 sur 5 a commencé à travailler à l’âge de 14 ans ou plus tôt. La moitié des travailleurs qui y perdraient a commencé à travailler à l’âge de 15 ou 16 ans. C’est sur cette catégorie de travailleurs que le gouvernement va économiser, et ce, parce qu’ils ont pris leur prépension, sont tombés malades ou devenus demandeurs d’emploi 45 ans plus tard. Cette mesure représenterait 120 millions d’économie d’ici 2020.

La FGTB exige que cette mesure soit retirée. Elle pénalise en effet les travailleurs qui sont entrés jeunes dans la vie active (généralement des travailleurs peu qualifiés), ce qui est particulièrement injuste. Ce point aussi arrivera sans doute sous peu sur la table du Conseil des ministres.

III. La pension minimum

On compte actuellement 3 sortes de pensions minimums :

– la pension minimum pour les travailleurs qui ont 45 années de carrière ;

– la pension minimum pour les travailleurs qui n’ont pas 45 années de carrière, mais qui ont travaillé pendant 30 ans à 2/3 ou assimilé ;

– la pension minimum pour les travailleurs qui n’ont pas 45 années de carrière, mais qui ont travaillé pendant 30 années à mi-temps.

Ce gouvernement :

– a introduit fin 2016 une pension minimum pour les carrières complètes, allant ainsi à l’encontre de l’avis des partenaires sociaux dans l’Accord interprofessionnel, volet liaison au bien-être. De ce fait, le principe de l’assurance et de la solidarité est détricoté et les femmes sont préjudiciées.

75% des femmes qui ont pris leur pension en 2014 n’ont pas de carrière complète6. Chez les hommes, à peine 50% ont une carrière complète. Comme plus de femmes ont une pension minimum, celles-ci sont encore plus lourdement touchées.

– veut, d’ici l’an prochain,

o introduire un nouveau système de pension pour les travailleurs qui comptent 20 années d’emploi effectif ;

o réduire la pension minimum pour les travailleurs à temps partiel en vidant de leur substance les mécanismes de protection et en appliquant un calcul de pension proportionnel.

– a enlevé 40% de l’enveloppe prévue pour les liaisons au bien-être en 2017 et 2018, a appliqué un saut d’index, n’a pas indexé le crédit d’impôt pour les pensionnés…

– n’a pas encore concrétisé l’engagement de relever les allocations sociales au-delà du seuil de pauvreté. C’est pourtant nécessaire afin d’assurer à la population une retraite décente. Pour les pensionnés, le risque de pauvreté augmente de 12,4 à 13,3%. Et pour les pensionnés isolés, ce pourcentage est même de 17%.

La FGTB exige:

– une pension minimum de 1.500 euros ;

– une pension minimum qui ne soit pas discriminatoire pour les travailleurs à temps partiel et les femmes.

C’est pourquoi, nous plaidons pour une seule condition d’accès et un seul calcul de pension :

Le travailleur qui a travaillé pendant 30 ans à mi-temps (ou assimilé) ouvre le droit à la pension minimum pour chaque année durant laquelle il y a eu au moins un mi-temps (ou assimilé). De cette façon, la pension minimum devient plus claire et elle offre une meilleure protection aux travailleurs à temps partiel.

4) Nous voulons des pensions solides et stables : le système à points ne répond pas à ces critères

Un système à points n’est pas nécessaire pour réformer les pensions. Ceci peut parfaitement se faire dans le cadre de notre système de pension actuel. Ceci a été confirmé par les administrations des pensions et les représentants du ministre au Comité National des Pensions.

Le système à points tel que présenté prévoit un gel automatique de la pension en cas de problèmes économiques, budgétaires, financiers ou démographiques. En résumé, vous continuerez à recevoir une pension, mais la valeur des points de pension épargnés dépendra du gouvernement qui sera au pouvoir à ce moment-là. Et s’il s’agit d’un gouvernement tel que celui d’aujourd’hui, la déception pourrait être grande. Si, par exemple, un problème survient de nouveau dans le secteur financier et que le gouvernement injecte massivement des capitaux dans les banques, le risque est particulièrement élevé que nos pensions en soient les victimes. De même, si le nombre de pensionnés augmente, on pourra diminuer les pensions. En bref, un système profondément injuste comportant énormément d’incertitudes. Sans parler des inégalités qu’engendre un tel système.

Au niveau du contenu, le système à points comprend des mécanismes qui nous obligeront à travailler plus longtemps pour une pension moins élevée. Ainsi, un malus important (3 à 5% par an) sera appliqué si vous quittez le marché du travail anticipativement (même dans le cadre d’un travail pénible).

La condition de carrière pour ne pas être pénalisé (malus) sera également relevée automatiquement en cas de hausse de l’espérance de vie ou de « déséquilibre financier ».

Pour la FGTB, le système à points est inacceptable car :

– cela équivaut à saper le principe d’assurance dans notre sécurité sociale ;

– il ne donne aucune certitude concernant l’âge et le montant de la pension ;

– il n’y a aucune garantie de pension décente. Surtout dans le contexte actuel où le ministre démantèle tous les éléments de solidarité et mécanismes de protection et n’exécute pas correctement les accords sociaux. ;

– le passage à un nouveau système se révèlera très couteux pour la société, alors qu’on a déjà beaucoup investi dans une plus grande transparence des pensions (Mypension).

1 http://statbel.fgov.be/fr/statistiques/chiffres/travailvie/eu-silc/pauvrete/

2 Analyse des effets de la réforme des pensions et du régime de chômage avec complément d’entreprise – Centre d’expertise des pensions (Bureau fédéral du Plan)

3 Eurostat, Healthy life years and life expectancy at birth, by sex

4 H. Van Oyen, R. Charafeddine, P. Deboosere, B. Cox, V. Lorant, W. Nusselder ans S. Demarest, Contribution of mortality and disability to the secular trend in health inequality at the turn of century in Belgium, European Journal of Public Health, 2011

5 Chiffres ONEM demandeurs d’emploi bénéficiaires d’allocations de chômage complet, moyenne annuelle 2017 sur la base des trois premiers mois

6 Calculs ONP